El seguro de vida ideal es el que proporciona muchísimo dinero a tus beneficiarios en caso de fallecimiento y además no te cuesta nada, ¿verdad?

Ojalá, claro, pero es evidente que eso no es posible, por lo que nuestra labor profesional es estudiar y conocer tu situación y a partir de ella, elaborar un estudio que proporcione datos claros y lógicos sobre qué capitales asegurar, para a partir de elllos elaborar tu propuesta económica en las mejores condiciones posibles.

Ya te contamos por qué contratar un seguro de vida, ahora vamos a ver cómo calcular tu seguro de vida ideal.

Primeros pasos en busca de tu seguro de vida ideal

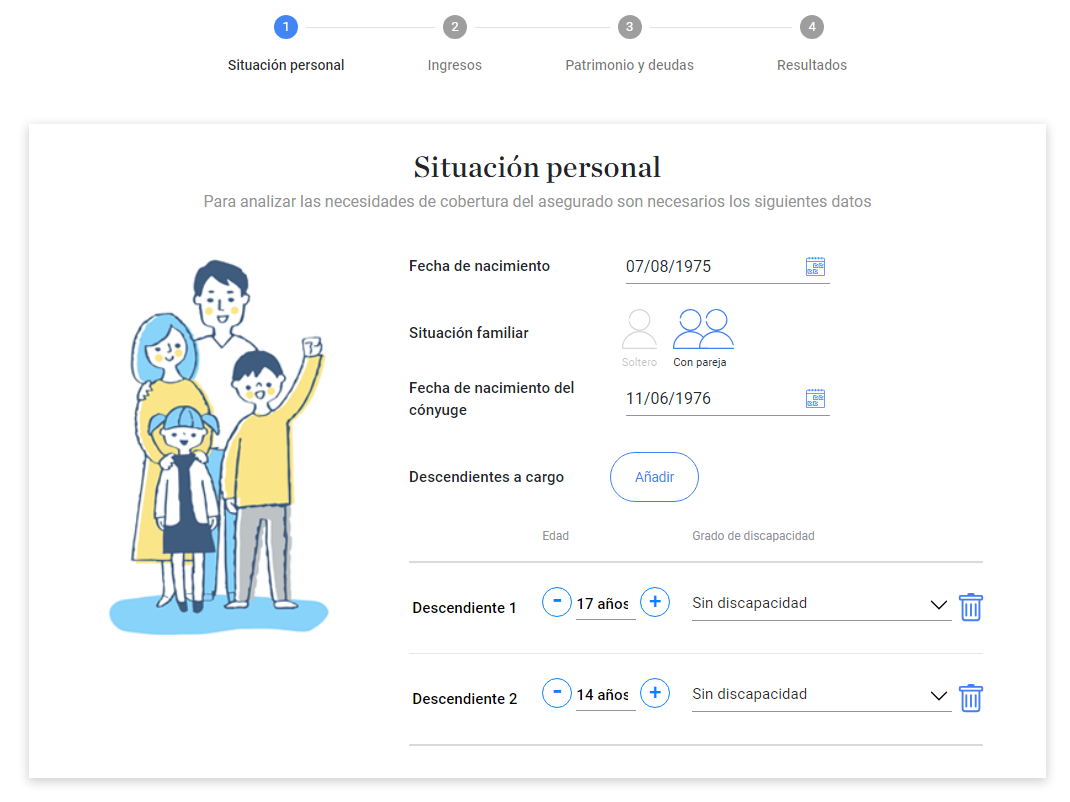

Empecemos por el principio: la situación personal del asegurado/a

Lo primero, tras consultar NIF de la persona interesada y autorización por motivos de LOPD, pasamos a consultar datos relacionados con ella y su familia.

- Fecha de nacimiento

- Situación familiar (soltero o casado)

- Cónyuge y fecha de nacimiento, si es el caso

- Descendientes a su cargo (edad y situación)

Los ingresos de la persona:

El tipo de relación laboral y los ingresos anuales medios, así como el historial de cotización a la seguridad social son claves.

Primero para determinar el capital que ‘entra a casa’ del asegurado o asegurada y que dejaría de estar disponible para su familia, y segundo para determinar en base a la situación actual en materia de pensiones, las que corresponderían (siempre aproximadamente, como es lógico) a la hora de calcular importes necesarios en cuanto a capitales cubiertos en el seguro a contratar.

Patrimonio y deudas:

Aunque puede ser complicado obtener datos exactos, sí que es importante conocer de la manera más aproximada:

- Ahorro disponible (planes de ahorro –ver nuestras opciones-, planes de pensiones, etc.)

- Capital pendiente de préstamos y otro tipo de deudas

- La existencia de otros seguros de vida y los capitales contratados en estos, tanto de fallecimiento como de invalidez (IAP Invalidez absoluta y permanente)

Resultados de la simulación (1ª parte):

En base a los datos proporcionados, y partiendo de una base típica o convencional de calcular a 5 años vista y de unos ingresos mensuales deseados, el sistema nos calcula el capital necesario tanto para los ingresos familiares como para las deudas adquiridas.

A este, como es lógico, se le restarán los capitales a recibir en forma de pensiones y otros seguros declarados según la situación del asegurado.

Tendríamos así pues una necesidad de capital adicional que será el de fallecimiento.

Evidentemente, si deseamos protección mayor y más duradera en el tiempo, seleccionaremos tanto ingresos mensuales como años de cobertura a discreción.

Elegir cinco años es porque podemos llegar a entender que en ese lapso de tiempo una familia muy probablemente haya podido recuperar su situación y adaptarse a la misma.

Pensiones y Seguridad Social:

El simulador nos mostrará los datos (según la normativa vigente) que corresponderían a las pensiones de viudedad y orfandad, de manera anual y acumulada en el período de protección adicional que se desea contratar con el seguro de vida riesgo, así como la reducción de ingresos en caso de no disfrutar de él.

Asimismo simula, en el caso de la invalidez absoluta y permanente, los ingresos de la unidad familiar (hablamos siempre de que la persona asegurada es la única que aporta).

¿Quieres conocer nuestros seguros de vida?

Conclusiones en la búsqueda del seguro ideal

En este punto, ya disponemos de nuestra simulación y la podemos hacer extensiva a nuestro cliente potencial, gestionando a partir de ese instante una propuesta económica de seguro de vida riesgo que cumpla los requisitos que hemos calculado “a medida” del asegurado, y siempre en las mejores condiciones para él.

¿Quieres saber más sobre los motivos para contratar un seguro de vida riesgo? Visita nuestro blog.

Y no olvides complementarlo con nuestro seguro de asistencia familiar, la mejor ayuda y protección para ti y los tuyos.

Promociones vigentes en Decesos

Según condicionados de la compañía

- Campaña menores de 18 años gratis:

Nuevas contrataciones que incluyan a menores de 18 años no tendrán cargo por prima principal de fallecimiento y esta tendrá plena repercusión en sus cuotas a los 10 años de la fecha de efecto.

- Si vienes de la competencia:

Podemos aplicar hasta un 90% de capital natural a tu prima para reducir cuotas de tu póliza en función de las edades de los asegurados.

Asegúrate hoy y a vivir, que son dos días

Cotiza en un minuto tu seguro de vida riesgo. Recuerda que para obtener tu presupuesto detallado con los datos finales, debes aportar tus datos completos por prerrogativa legal, y puedes solicitarlo a través de nuestras vías de contacto, con el formulario que tienes más adelante, por WhatsApp o por Email.

Pídelo, ¡es sin compromiso! y te daremos siempre las mejores opciones disponibles.