Queremos explicarte la diferencia entre la prima nivelada y la prima natural en un seguro de decesos o asistencia familiar.

Así, tendrás más claro cómo elegir el tuyo y por qué.

Además, te contamos un caso concreto para demostrar con números la realidad.

Qué es la prima nivelada en decesos

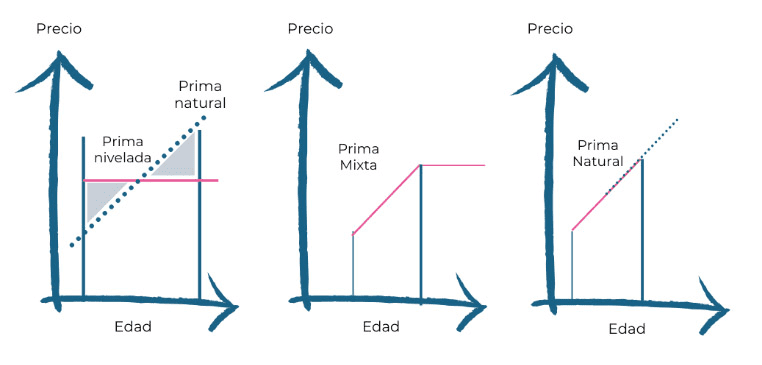

La prima nivelada en un seguro de decesos es una opción de pago de prima en la que el asegurado paga una prima fija durante toda la duración del contrato del seguro.

Esto significa que, a diferencia de una prima escalonada, la prima no aumenta con la edad del asegurado.

Algunas compañías de seguros ofrecen primas niveladas como una forma de atraer a clientes que están preocupados por el aumento de costos a medida que envejecen. Sin embargo, en general, las primas niveladas suelen ser más costosas al principio del contrato, ya que las compañías de seguros deben cubrir el riesgo de que el asegurado fallezca mientras es más joven y, por lo tanto, más probable de morir. A menudo es una opciones mas costosa en el corto plazo pero más rentable a mediano y largo plazo.

Es importante tener en cuenta que existen diferentes tipos de seguros de decesos, cada uno con sus propias características y opciones de pago de prima.

Qué es la prima natural en decesos

La prima natural es un término utilizado en el seguro de decesos para describir la prima que se paga para cubrir el riesgo de fallecimiento del asegurado. Es la prima que se calcula tomando en cuenta la edad y el sexo del asegurado, así como otras información relevante, como su historial médico.

La prima natural es a menudo considerada como la prima “justa” o “adecuada” para cubrir el riesgo del asegurado.

En un seguro de decesos, la prima natural se calcula a través de un proceso conocido como “tabulación” que utiliza estadísticas demográficas y de mortalidad para determinar el riesgo de fallecimiento de un individuo en función de su edad, sexo y otros factores, como hábitos de vida y profesión.

El proceso de tabulación se basa en estadísticas de la expectativa de vida y la mortalidad de la población, y se utiliza para calcular la prima que se debe cobrar a cada asegurado para cubrir el riesgo de fallecimiento.

Es importante tener en cuenta que la prima natural puede ser diferente para diferentes tipos de seguros de decesos y puede variar entre las diferentes compañías de seguros. Así, pues, a la hora de contratar es importante comparar las ofertas de diferentes compañías para determinar cuál ofrece la prima natural más baja y mejores coberturas.

¿Prima nivelada o prima natural? Qué elegir y por qué

Decidir si es mejor contratar un seguro de decesos con prima nivelada o prima natural dependerá de tus necesidades y preferencias personales.

Ambos tipos de primas tienen sus ventajas y desventajas, y es importante considerar cada uno de ellos para tomar la mejor decisión.

Una de las principales ventajas de una prima nivelada es que la prima que pagas no aumenta con la edad, lo que significa que no tendrás que preocuparte por el aumento de costos a medida que envejeces. Esto puede ser atractivo para algunas personas, especialmente si están preocupadas por no poder pagar una prima más alta en el futuro.

Por otro lado, las primas niveladas suelen ser más costosas al principio, ya que las compañías de seguros deben cubrir el riesgo de que el asegurado fallezca mientras es más joven y, por lo tanto, más probable de morir. Es importante tener en cuenta que la prima nivelada es una opción más costosa en el corto plazo pero más rentable a mediano y largo plazo.

En el otro extremo de la “balanza”, las primas naturales son más bajas al principio, pero aumentan con la edad, ya que el riesgo de fallecimiento aumenta con la edad por simple cuestión estadística. Esto puede ser una desventaja para algunas personas, especialmente si no tienen suficientes ahorros o ingresos para cubrir una prima más alta en el futuro.

En última instancia, la mejor opción para ti dependerá de tus necesidades y preferencias personales, así como de tu presupuesto.

Caso real con la prima nivelada

En una de las atenciones al cliente recientes, me argumentaba este que tenía una oferta mucho más económica que la que yo le estaba presentando (sin entrar en detalle de que realmente no era el mismo producto de seguro, ya que no tenía las mismas prestaciones –¿has visto nuestras garantías de serie?-).

Le indicamos que si lo deseaba y proporcionaba el plan de costes a medio-largo plazo (crecimiento de primas al ser una póliza de decesos) le haríamos el estudio pertinente para que viera la diferencia en los gastos repercutidos por la misma no a un año vista, sino hasta más de 20 e incluso 30, porque es un producto de “vida” y lo que ahora es caro luego es barato si está bien pensado (y su edad estaba en ese rango).

Es complicado a veces conseguir del cliente toda la información que nos permita hacer un estudio profesional de su situación y así poder comparar con nuestro producto y nuestra oferta, pero en este caso ¡lo conseguimos!

Su sorpresa al ver la tabla (como la que mostramos en la imagen) fue que si bien los primeros años pagaba menos, a partir del 10 ya empezaba a perder la comparativa, y al final de ese lapso de tiempo se ahorraba más de 4.000 € que, como le dije, seguro que le vendrían bien en esa época en la que ya incluso no tendría que estar trabajando.

Además, no era interesante la opción de “contrato ahora este y luego contrato el tuyo en unos años” porque, lógicamente, los costes luego serán más altos y su edad de contratación la causa principal.

El cliente tomó la decisión de contratar el producto más barato (¡pero el más barato ahora, porque con el tiempo perdería dinero!).

Este caso concreto viene derivado de una edad de contratación media-alta, pero si partimos de edades más reducidas (rango de 25-35 años) el coste es más que reducido a corto, medio y largo plazo, pues nuestra asistencia familiar integral es el producto más rentable a lo largo de la vida de la póliza, con costes reales inferiores a la competencia en una media del 30%.

¿Quieres que estudiemos tu caso?

Solo tienes que pedir información en el formulario que tienes a continuación, o contactarnos por WhatsApp o teléfono 😉

Accede a nuestra Calculadora de Decesos

Utiliza nuestro formulario de contacto para solicitar un presupuesto o simula provisionalmente una cotización con nuestra calculadora. ¡Necesitamos que dispongas de un email válido de tu propiedad para recibir un código de validación.

Una vez lo introduzcas, se mostrará la calculadora para que puedas realizar la estimación de tu póliza de decesos, nivelada al 100% y con los capitales de servicio medios por provincia (tu presupuesto sería ajustado a tu residencia real y sus capitales).

Recuerda que para obtener un proyecto detallado con carácter legal, necesitamos todos tus datos personales y fiscales (te lo indicamos en el mail de validación).

Una vez realizas tus cálculos, puedes indicar tu número de teléfono y solicitar presupuesto; Recibiremos los datos indicados y te contactamos para adaptar tu propuesta económica a tu situación: ¡estos resultados son los más completos pero podemos rebajar tu prima!

Calculadora de Decesos

0,00 €

(prima anual aproximada primer año)

Cuota mensual: 0,00 €